|

Гармония, Единение, Любовь, Искренность, |

![]()

На главную страницу

- Содержание

учебной программы

Маргрит Кеннеди -

Деньги без процентов и инфляции

Как создать средство обмена, служащее каждому

Оглавление

Глава 1. Четыре основных заблуждения относительно функции денег

Заблуждение 1. Существует лишь одна разновидность роста

Заблуждение 2. Проценты мы платим только тогда, когда берём деньги под проценты

Заблуждение 3. Современная денежная система, служит всем в одинаковой степени

Заблуждение 4. Инфляция является неотъемлемой частью любой свободной рыночной экономики

Глава 2. Как создать экономику без процентов и инфляции

Плата за обращение заменяет проценты

Первые эксперименты с беспроцентными деньгами

Попытки решения в настоящее время

Необходимость земельной реформы

Необходимость налоговой реформы

Глава 3. Кто выигрывает от введения денег без процентов и инфляции?

Страна или регион, начавшие проведение денежной реформы

Правительства, политики, владельцы банков и экономисты

Церковь и новые духовные группы

Экология нашей планеты и люди искусства

Брактеатные деньги в средневековой Европе

Веймарская республика и золотой стандарт

Глава 5. Как любой из нас может участвовать в изменении денежной системы?

Поддержка попыток создания моделей

Введение местного или регионального средства обмена

Поощрение капиталовложений этического характера

Глава 6. Эволюция вместо революции

Предисловие

Книга, которую ты держишь в руках, перевернёт твоё сознание. Идеи, поднимаемые в ней, не новы. Сильвио Гезель, немецкий экономист, сформулировал, их уже более ста лет тому назад.

Сейчас пришло время для широкой дискуссии о них во всех хижинах и дворцах мира. Вопрос денег и нашего отношения к ним касается всех.

Мир, построенный на жадности и ростовщичестве, недолговечен. Сотрудничество, а не конкуренция должно быть девизом человечества, если человечество хочет выжить.

Для русских людей, до начала 90-х годов, понятие процентов не являлось такой острой актуальностью, как, например, для людей в странах третьего мира.

Но сейчас они тоже познакомились с этим механизмом перераспределения богатств. Проценты на банковские кредиты здесь давно перешагнули 100% уровень.

В некоторых странах мира люди, осознавшие положение вещей, стараются стряхнуть с себя ростовщическое ярмо.

Они организуются в общества, подобные сберегательным кассам, где они могут делать вклады и брать займы без процентов, а также распространять информацию о губительном влиянии процентной системы на общество.

Благодаря такой организации в Швеции мы смогли издать настоящую книгу.

Шведская организация называется ЗРК (Земля, Работа, Капитал — три основных фактора в национальной экономике) — общество за беспроцентную экономику. Лилия Кальмер — член ЗРК — принимала участие в переводе и подготовке книги к печати.

Висингсё,

Швеция, май

Введение

Деньги являются той мерой, в которой выражается большинство экономических концепций.

Экономисты пользуются ими так же, как коммерсанты килограммами, а архитекторы метрами.

Однако, редко подвергается анализу принцип их функционирования или предпринимаются попытки выяснить, почему, в отличие от метра или килограмма, они не являются постоянной единицей измерения, но изменяют теперь уже почти ежедневно свою стоимость.

В этой книге рассматривается принцип функционирования денег.

В ней показаны причины постоянного колебания одного из наиболее важных эквивалентов нашей жизни и объясняется, почему деньги не только «движут миром» (money makes the world go round), но вновь и вновь вызывают разрушительные кризисы.

Она показывает, как колоссальные долги стран третьего мира, безработица и загрязнение окружающей среды, производство вооружений и строительство атомных электростанций связаны с механизмом, обеспечивающим обращение денег: проценты и сложные проценты.

Проценты на ссуду являются, по словам американского специалиста по истории экономики Джона Л. Кинга, «невидимой машиной разрушения» в, так называемой, свободной рыночной экономике.

Заменить данный механизм, обеспечивающий обращение денег, на более разумный, не так сложно, как может показаться на первый взгляд.

Несмотря на то, что предлагаемое в данной книге решение известно некоторым специалистам уже с начала этого столетия, проверка этого решения стала сейчас более насущной, чем когда-либо, из-за того, что проблемы в области денежной системы накапливаются в последние годы во всём мире с огромной быстротой.

В наше время каждый знает, что страны третьего мира никогда не смогут расплатиться с долгами, что положение беднейших слоёв населения в высокоразвитых странах мира постоянно ухудшается, а борьба со следствиями только ухудшает положение.

Ведущие специалисты в области банковского дела требуют проведения фундаментальных изменений, об этом и рассказывает эта книга.

В задачи данной книги входит не поиск чьих-то ошибок, а правильная постановка проблемы и, вместе с тем, показ возможности изменений, которые известны лишь немногим экспертам, не говоря уже о широкой общественности.

Тема эта, однако, слишком важна, чтобы отдавать её на откуп лишь «экспертам» и быть уверенными в том, что она будет широко обсуждена и понята многими.

Поэтому особенность этой книги заключается в том, чтобы представить эту проблему, как можно более просто: так, чтобы каждый, кто имеет дело с деньгами, понял, что поставлено на карту.

Ещё две её особенности заключаются в том, что, в отличие от других книг, написанных ранее и посвящённых этой же тематике, в ней показано, как предлагаемый переход к новой денежной системе принесёт в этот особый момент выгоду всем и какие действия каждый может предпринять сам, чтобы способствовать необходимым переменам.

Глава 1. Четыре основных заблуждения относительно функции денег

День за днём практически каждый человек на нашей планете пользуется деньгами.

Большинство зарабатывает деньги своим трудом и тратит их на те товары, в которых нуждается.

Но очень немногие чётко представляют себе, как функционируют деньги и каково их прямое или косвенное влияние на нашу жизнь.

Сначала мы рассмотрим положительную сторону этого феномена: деньги чрезвычайно облегчают обмен товаров и услуг в обществе, основанном на разделении труда, что и делает их одним из наиболее гениальных изобретений человечества.

Если бы вы, например, жили в деревне, где царит натуральный продуктообмен, и создали бы произведение искусства, то смогли бы обменять его только на гробы и скоро перестали бы заниматься искусством.

Итак, деньги делают возможной специализацию и служат таким образом основой нашей цивилизации.

Проблема теперь заключается в том, что деньги служат не только для обмена товаров и услуг.

Они могут и тормозить его, если они накапливаются у тех, у кого денег больше, чем им нужно и не поступают в обращение.

Таким образом, создаётся своеобразный частный «таможенный пункт», на котором те, у кого денег меньше, чем им необходимо, платят пошлину тем, у кого их больше, чем им требуется.

Разве это честно? Ни в коем случае.

Фактически нашу современную денежную систему, как я покажу ниже, можно назвать беззаконной для всех демократических наций.

Для того, чтобы пояснить это, необходимо рассмотреть четыре заблуждения относительно функции денег.

Конечно же, в действительности их значительно больше.

Наши представления о деньгах являются довольно точным отражением мира в нас самих, и эти образы так же многообразны, как и сами люди на нашей планете.

Тем не менее, рассматриваемые ниже четыре заблуждения являются основными препятствиями на пути понимания конструктивных изъянов современной денежной системы.

Вместе с тем, они очень важны для понимания тех возможностей, которые открываются для новой денежной системы.

Заблуждение 1. Существует лишь одна разновидность роста

Мы склонны думать, что существует лишь одна разновидность роста, а именно та, которую мы знаем по собственному опыту.

Наряду с ней, однако, существуют и другие, нам они известны меньше.

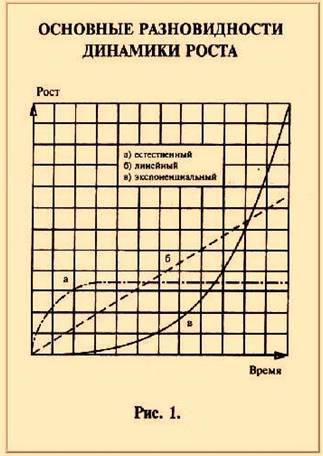

Рис. 1. Кривая «а» показывает в упрощённой форме динамику роста в природе,

которой подвластны и наш организм, и растения, и  животные.

животные.

На ранней стадии жизни мы растём довольно быстро, затем медленнее, а по достижении 21 года, как правило, расти прекращаем.

С этого момента, наиболее продолжительного периода нашей жизни, в нас происходят уже не «количественные», а «качественные» изменения, поэтому я хочу обозначить эту кривую, как кривую «качественного» роста.

Но, кроме неё, как видно из рис. 1, существуют и две другие, совершенно различные кривые роста.

Кривая «б» иллюстрирует механический или «линейный» рост, т.е. чем больше станков, тем больше товаров, чем больше угля, тем больше электроэнергии, и т.д.

Для нашего анализа она имеет меньшее значение.

Важно, однако, понимание кривой «в» для, так называемого, экспоненциального роста, которую можно назвать прямой противоположностью кривой «а».

Для кривой «в» рост вначале очень незначителен, затем, однако, неуклонно возрастает и, наконец, переходит в почти вертикальный количественный рост.

В физическом мире такой рост обычно происходит там, где есть болезни или смерть.

Например, рак развивается по сценарию экспоненциального роста.

Сначала рост происходит медленно. Из одной клетки развиваются две, из них 4, 8, 16, 32, 64, 128, 256, 612 и т.д., то есть темпы роста постоянно ускоряются, и, когда болезнь, наконец, выявлена, она уже на такой стадии роста, когда затормозить её развитие зачастую уже невозможно.

Показательный рост обычно завершается смертью «гостя» и организма, от которого он зависит.

Поэтому непонимание такой разновидности роста приводит к заблуждению относительно функции денег, приводящему к тяжёлым последствиям.

За счёт взимания процентов и сложных процентов, денежные состояния удваиваются через регулярные промежутки времени, т.е. они имеют экспоненциальную динамику роста, что и объясняет, почему в прошлом, через регулярные промежутки времени, возникали сложности с системой денежного обращения, почему возникают они и сейчас.

Фактически проценты на кредиты — это рак нашей социальной структуры.

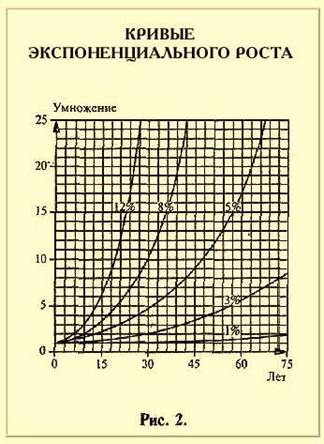

На рис. 2 показан период времени, необходимый для удвоения размера вложенной суммы денег: при взимании 3% годовых для этого понадобится 24 года, при 6% — 12 лет, при 12% — 6 лет.

Даже при 1% проценты и сложные проценты обусловливают

экспоненциальную динамику роста с удвоением через, приблизительно, 70 лет.

Даже при 1% проценты и сложные проценты обусловливают

экспоненциальную динамику роста с удвоением через, приблизительно, 70 лет.

Рост нашего собственного тела позволил нам познакомиться только с естественной динамикой роста, который в природе прекращается по достижении оптимальной величины (кривая «а»).

Поэтому людям трудно понять всю силу воздействия экспоненциального роста в денежной сфере.

Данные сложности в понимании можно проиллюстрировать на примере истории, происшедшей с одним персидским царём.

Он был так восхищён новой игрой — шахматами, что пообещал исполнить любое желание их изобретателя.

Умный математик решил преподать ему урок.

Он попросил положить на первый квадрат шахматного поля одно хлебное зернышко, а на каждый последующий класть в два раза больше, чем на предыдущий.

Вначале царь обрадовался скромности просьбы, но скоро понял, что во всём царстве не хватит зерна, чтобы исполнить это «скромное» желание.

У кого есть компьютер, может рассчитать требуемое количество: оно составит 440 мировых урожаев зерновых за 1982 год.

Ещё одна аналогия так же наглядно показывает невозможность продолжительного экспоненциального роста: если бы кто-нибудь вложил капитал в размере 1 пенни в год Рождества Христова с 4% годовых, то в 1750 году на вырученные деньги он смог бы купить золотой шар весом с Землю.

В 1990 году он имел бы уже эквивалент 8190 таких шаров.

При 5% годовых он смог бы купить такой шар ещё в 1403 году, а в 1990 году покупательная способность денег была бы равна 2200 млрд. шаров из золота весом с Землю. [2]

Пример показывает ту разницу, которая обусловлена действием 1% годовых в течение продолжительного отрезка времени.

Кроме того, он доказывает, что в длительной перспективе выплата процентов, как математически, так и практически — невозможна.

Экономическая необходимость и математическая невозможность находятся здесь в неразрешимом противоречии.

То, как такой механизм приводит к аккумуляции капитала в руках всё меньшего количества людей (что приводило в прошлом к возникновению неисчислимых междоусобиц, войн и революций), показано — в разделе «Заблуждение № 3».

Сегодня процентный механизм является основной причиной необходимости патологического роста экономики со всеми известными последствиями разрушения окружающей среды.

Решением проблем, возникших вследствие экспоненциального роста денег за счёт процентов, является создание такой денежной системы, которая соответствовала бы кривой динамики качественного роста.

Это потребует замены процентов другим механизмом обеспечения денежного обращения.

Во второй главе описаны связанные с ним изменения.

Заблуждение 2. Проценты мы платим только тогда, когда берём деньги под проценты

Ещё одной причиной того, что воздействие

процентного механизма на нашу денежную систему трудно для полного понимания,

является его частичная замаскированность.

Ещё одной причиной того, что воздействие

процентного механизма на нашу денежную систему трудно для полного понимания,

является его частичная замаскированность.

Большинство людей считает, что они платят проценты только тогда, когда берут деньги в кредит, и, если уплата процентов нежелательна, достаточно просто не брать деньги в кредит.

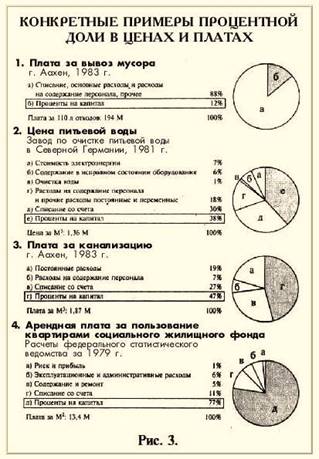

Рис. 3 показывает, что это не так, потому, что цена каждого товара, который мы оплачиваем, включает в себя процентную часть.

Эта доля колеблется для товаров и услуг, приобретаемых нами в соответствии с величиной затраченного капитала.

Несколько примеров из повседневной жизни наглядно иллюстрируют эту разницу.

Доля издержек оплаты процентов по кредитам (капитальных затрат) в плате за вывоз мусора составляет 12%.

В данном случае, доля процентов относительно невысока, так как преобладающими являются расходы по заработной плате.

Положение меняется для цены за питьевую воду и канализацию, для которых доля издержек оплаты процентов составляет уже 38 и 47%.

Для платы за пользование квартирами социального жилищного фонда эта доля составляет уже 77%.

В среднем, доля процентов или капитальных затрат составляет для цен на товары и услуги повседневного спроса 50%.

Итак, если бы мы устранили проценты и заменили их на более совершенный механизм, то теоретически большинство из нас стало бы, как минимум, вдвое богаче или же нам нужно было бы работать для поддержания нашего теперешнего уровня жизни только половину рабочего времени.

Заблуждение 3. Современная денежная система, служит всем в одинаковой степени

Третье заблуждение относительно нашей

денежной системы может быть сформулировано следующим образом: поскольку каждый должен

платить проценты, когда берёт деньги в кредит и покупает товары и услуги,

поскольку каждый получает проценты при хранении денег в банке, современная

денежная система оказывает на всех одинаковое положительное (или отрицательное)

воздействие.

Третье заблуждение относительно нашей

денежной системы может быть сформулировано следующим образом: поскольку каждый должен

платить проценты, когда берёт деньги в кредит и покупает товары и услуги,

поскольку каждый получает проценты при хранении денег в банке, современная

денежная система оказывает на всех одинаковое положительное (или отрицательное)

воздействие.

Но и это неверно.

В действительности между теми, кто выигрывает при такой системе, и теми, кто платит, существует огромная разница.

На рис. 4 представлено сопоставление получения и платы процентов для 10 одинаковых по численности групп населения ФРГ.

Выясняется, что первые 80% населения больше платят по процентам, чем получают, 10% получают несколько больше, чем платят, а последние 10% получают в два раза больше, чем платят.

Это в совокупности и есть та часть, которую потеряли первые 80% населения.

Этот факт превосходно объясняет сущность механизма, может быть, самого важного, позволяющего богатым становиться всё богаче, а бедных делающего всё беднее.

Если мы более пристально посмотрим на последние 10% населения относительно их доходов от процентов, то снова столкнёмся с феноменом показательного роста.

Для последнего 1% населения столбец доходов от процентов следует увеличить в 10 раз, а для последних 0,1% — более чем в 100 раз.

Проценты, как средство обеспечения оборачиваемости денег, являются, в рамках современной денежной системы, средством скрытого перераспределения денег, основывающегося не на трудовом участии, а являющегося результатом того, что кто-либо может мешать развитию свободного рыночного хозяйства, т.е. обмену товаров и услуг, путём придерживания средств обмена, даже получить за это вознаграждение.

Таким образом, по иронии судьбы происходит отток денег от тех, кто имеет их меньше, чем ему нужно, к тем, у кого денег больше, чем им нужно.

Это — другая, значительно более хитроумная и эффективная форма эксплуатации, чем та, которую пытался устранить Маркс.

Он был, безусловно, прав, указывая на наличие в сфере производства источника «прибавочной стоимости».

Распределение «прибавочной стоимости», однако, происходит в значительной доле — в сфере циркуляции денег.

Сегодня, в конце длительного периода экономического роста и отделения денег от золотого стандарта, это видится значительно более ясно, чем во времена Маркса.

Конец будет характеризоваться тем, что всё большие суммы денег будут концентрироваться в руках всё меньшего числа индивидуумов и фирм.

С 1980 года прибыль от спекуляции деньгами в мировом масштабе более чем удвоилась.

В одном лишь Нью-Йорке ежедневная сумма обмена валюты увеличилась с 1980 по 1986 год с 18 до 50 млрд. долларов. [3]

По оценкам Международного банка реконструкции и развития, сумма денежных операций в мировом масштабе в 15-20 раз превышает ту сумму, которая практически необходима для ведения торговли, т.е. для товарообмена. [4]

Механизм выплаты процентов и сложных процентов не только приводит в действие механизм патологического развития экономики и денежной массы, но и действует, как пишет Дитер Зур, против законных прав индивидуума в большинстве стран. [5]

Если конституция гарантирует одинаковый доступ индивидуумов ко всем государственным услугам, а денежная система может рассматриваться в качестве таковой, то положение, когда в рамках этой системы 10% населения постоянно получают больше, чем платят, за счёт других 80% населения, которые соответственно меньше получают, чем платят, является незаконным.

Может сложиться впечатление, что изменение нашей денежной системы будет служить интересам «только» 80% населения, которые в настоящее время платят больше, чем это следовало бы в соответствии с их справедливой долей.

Однако, как будет показано в главе 3, это решение принесёт пользу всем, на длительную перспективу даже тем, кто получает преимущества от современной больной системы.

Заблуждение 4. Инфляция является неотъемлемой частью любой свободной рыночной экономики

Четвёртое недоразумение касается роли инфляции в нашей экономической системе.

Большинство людей считает инфляцию почти естественной

вследствие того, что в мире нет ни одной капиталистической страны со свободным

рыночным хозяйством без инфляции.

Большинство людей считает инфляцию почти естественной

вследствие того, что в мире нет ни одной капиталистической страны со свободным

рыночным хозяйством без инфляции.

Рис. 5, иллюстрирующий динамику развития различных экономических показателей в ФРГ, позволяет распознать фактор, тесно связанный с инфляцией.

В то время, как федеральные доходы, валовой национальный продукт, а также заработная плата выросли с 1968 по 1982 год «только» в 3 раза (300%), процентное бремя выросло более чем в 11 раз (1160%).

Тенденция становится понятной — долги и проценты по кредитам в народном хозяйстве растут быстрее, чем доходы, что, рано или поздно, должно привести к коллапсу, даже в высокоразвитых странах.

Если ребёнок вырастет от года до 10 лет в три раза, а его ноги вырастут за это же время в 11 раз, каждый поймёт, что это ненормально.

Проблема в том, что лишь очень немногие распознали признаки болезни денежной системы и ещё меньше знают рецепт излечения.

Ведь, до настоящего времени, никому не удалось создать здоровой устойчивой денежной системы.

Немногие сознают, что инфляция действует, как другая форма налогообложения, применяя которую, правительство имеет возможность справляться с самыми сложными проблемами растущей задолженности.

Очевидно, что необходимый уровень инфляции должен быть тем выше, чем больше разрыв между национальным доходом и задолженностью.

Правительство может снижать свою задолженность, разрешая эмиссионным банкам печатать деньги.

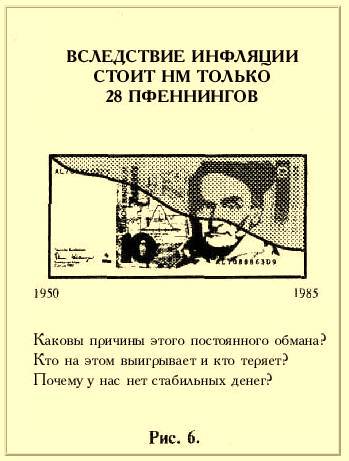

На рис. 6 показана потеря немецкой маркой стоимости с 1950 по 1985 год.

Такое обесценивание больнее всего бьёт по тем людям, которые не смогли вложить своё состояние в «инфляционностойкую» земельную собственность и т.п., а не по тем, кто принадлежит к небольшой группе населения с наивысшими доходами.

Специалист по истории экономики Джон Л. Кинг проводит параллель между инфляцией и выплатой процентов для «кредитного мыльного пузыря США».

В письме от 8 января 1988 года он пишет мне:

«До настоящего времени я удовлетворялся тем, что писал о процентах, как о важнейшей причине повышения цен, так как они в скрытой форме присутствуют в ценах на все вещи, которые мы приобретаем, однако, эта мысль, хотя и правильная, до сих пор не получила действительного признания.

9 триллионов долларов внутреннего долга США дают, при 10%, 900 миллиардов долларов, оплачиваемые за счёт повышения цен, что точно соответствует 4%-ному повышению цен, которое «эксперты» называют инфляцией.

Я всегда рассматривал проценты и сложные проценты, как невидимую машину разрушения, которая, как раз, сейчас работает особенно усердно.

Мы должны попытаться освободиться от всего этого бессмысленного финансового безумия».

За последние 33 года частная и общественная задолженность выросла в США на 1000%, при этом, большая часть приходится на частных заёмщиков.

Правительство использовало все средства, чтобы постоянно подстёгивать этот рост: гарантии при размещении процентов, дотирование ипотечных ставок, низкие первые взносы при покупке недвижимости и товаров народного потребления, облегчение условий при предоставлении кредитов, преимущества в налогообложении, вторичные рынки, страхование платежей и т.д.

Вследствие быстрого экономического роста, следующего за экспоненциальным ростом денег, социальные последствия некоторое время остаются незаметными.

Порочный круг, который тоже крутится всё быстрее, называется так: больше инфляции, больше социальной несправедливости и всё более разрушительное воздействие на окружающую среду.

Итак, многие факторы свидетельствуют в пользу замены данного разрушительного финансового процентного механизма на другие средства обеспечения денежного обращения.

Проценты, однако, являются не единственным фактором, вызывающим инфляцию.

Истощение сырьевых ресурсов (как во времена нефтяного кризиса), непомерные расходы на вооружение или войны (например, в странах Ближнего Востока) могут также приводить к усилению инфляционных тенденций.

Однако, в обычных условиях, при проведении эмиссионным банком разумной политики в области денежной системы, отказ от процентов, как средства обеспечения обращения денег, привёл бы к устранению важного фактора постоянной инфляции.

Глава 2. Как создать экономику без процентов и инфляции

В конце XIX века Сильвно Гезель,

преуспевающий коммерсант, работавший в  Германии и Аргентине, заметил, что иногда его товары

продавались быстро и за хорошую цену, а в другое время продавались медленно, с

тенденцией к снижению цен.

Германии и Аргентине, заметил, что иногда его товары

продавались быстро и за хорошую цену, а в другое время продавались медленно, с

тенденцией к снижению цен.

Он начал размышлять об этом и искать причины такого хода событий и быстро понял, что такие подъёмы и спады мало зависят от спроса на его товары или их качества, а почти исключительно — от цены денег на денежном рынке.

Гезель начал следить за такими колебаниями и скоро пришёл к выводу, что люди покупали тогда, когда процентные ставки были низкими и не покупали тогда, когда они были высоки.

Причина того, что денег было то меньше, то больше, заключалась в желании или нежелании обладателей денег давать их под проценты.

Если они могли получить меньше 2,5%, преобладающей становилась тенденция к тому, чтобы оставлять деньги у себя, что приводило к уменьшению объёмов капиталовложений, приводившего, в свою очередь, к банкротству фирм и уменьшению количества рабочих мест.

Если через некоторое время вновь отмечалась готовность людей платить больше процентов за получаемые деньги, они снова охотно предоставлялись.

Таким образом, начинался новый экономический цикл.

В его начале процентные ставки и цены на товары были высокими, затем, с постепенным, увеличением товарной и ускоренным увеличением денежной массы, процентные ставки снова снижались и, наконец, снова приводили к «забастовке» капитала.

Сильвио Гезель объяснял этот феномен тем, что, в отличие от всех других товаров и услуг, деньги можно оставлять у себя практически без затрат.

Если у одного человека есть корзина яблок, а у другого есть деньги, то владелец яблок будет вынужден продать их уже через короткий срок, чтобы не потерять свой товар.

А обладатель денег может подождать, пока цена не придёт в соответствие с его представлениями.

Его деньги не требуют «складских расходов», а наоборот, дают «выгоду ликвидности», т.е., имея в кармане или на счёте в банке деньги, можно ожидать того, когда наступит удобный момент или цена снизится до такого уровня, когда товар выгодно купить.

Сильвио Гезель делает вывод: если бы мы смогли создать денежную систему, в которой деньги, как и все другие товары и услуги, требуют складских расходов (при этом, в основу таких складских расходов следовало бы заложить в среднем 5% годовых, что в точности соответствовало бы тем процентам, которые платились в ходе истории за деньги), экономика была бы освобождена от подъёмов и спадов в результате спекуляции деньгами.

Он предложил создать в рамках этой денежной системы такие условия, чтобы деньги при этом «ржавели», т.е. облагались бы платой за пользование.

Плата за обращение заменяет проценты

В 1890 году Сильвио Гезель сформулировал идею «естественного экономического порядка» [6], обеспечивающего обращение денег, при котором деньги становятся государственной услугой, за которую люди отчисляют плату за пользование.

Вместо того, чтобы платить проценты тем, у кого больше денег, чем им нужно, люди — для того, чтобы вернуть деньги в оборот, должны были бы платить небольшую сумму за изъятие денег из циркуляции.

Эта плата идёт на пользу не отдельным индивидуумам, а всем.

Для того, чтобы сделать эту мысль более понятной, можно сравнить деньги с железнодорожным вагоном, который, как и деньги, облегчает товарообмен.

Само собой разумеется, что железнодорожная компания не платит премию (проценты) тому, кто пользуется вагоном за его разгрузку, обеспечивающую его дальнейшее использование, но пользователь платит небольшую «плату за простой», если не обеспечил разгрузку вагонов.

Это в принципе всё, что нам следовало бы сделать с деньгами, чтобы исключить негативное воздействие процентов.

Каждый пользователь отчисляет небольшую «плату за постановку на стоянку», если задерживает деньги дольше, чем это необходимо в целях обмена.

Если сегодня проценты являются выражением частной прибыли, то плата за пользование деньгами стала бы выражением прибыли общественной.

Плату следовало бы снова пускать в денежный оборот для поддержания равновесия между объёмом денежного обращения и объёмом экономической активности.

Она стала бы источником общественного дохода, предназначенного для покрытия затрат эмиссионного банка и расходов при обмене денег.

Излишки поступали бы, как это происходит и сегодня, в Федеральное казначейство и могли бы направляться на целевое погашение долгов.

Такое изменение, каким бы простым оно ни показалось, является решением многих социальных проблем, вызванных в прошлом и настоящем действием процентов и сложных процентов.

Сильвио Гезель назвал эти деньги, свободные от процентов, «свободными деньгами».

Дитер Зур ввёл за последние годы обозначение «нейтральные деньги», так как они служат всем и не дают никому односторонних преимуществ, как это происходит в современной денежной, системе.

Я также хотела бы в дальнейшем пользоваться понятием «нейтральные деньги», когда речь идёт о беспроцентном средстве обмена с получением платы за пользование.

В нижеследующем историческом обзоре я буду использовать обозначения, употреблявшиеся в соответствующую эпоху.

Технический аспект вышеназванной денежной реформы будет описан в двух последующих разделах.

Первые эксперименты с беспроцентными деньгами

В 30-х годах нашего столетия последователи теории Гезеля, теории свободной экономики, провели с беспроцентными деньгами несколько экспериментов, доказавших правильность этой мысли.

В Австрии, Франции, Германии, Испании, Швейцарии и США предпринимались попытки внедрения свободных денег для устранения безработицы. Наиболее успешным оказался эксперимент в австрийском городе Вёргль. [7]

В Вёргле, имевшем тогда население 3000 человек, идея денежной реформы овладела умами в 1932-1933 гг.

Бургомистр города убедил коммерсантов и управленческий персонал в том, что никто ничего не потеряет, а наоборот, много приобретёт за счёт эксперимента с деньгами в той форме, как это изложено в книге Сильвио Гезеля «Естественный экономический порядок».

Горожане выразили согласие, магистрат выпустил 5000 «свободных шиллингов» (т.е. беспроцентных шиллингов), которые были покрыты такой же суммой обычных австрийских шиллингов в банке.

В городе был построен мост, улучшено состояние дорог, увеличились капиталовложения в общественные службы.

Этими деньгами оплачивались зарплаты и материалы, торговцы и предприниматели принимали их в качестве оплаты.

Плата за пользование этими деньгами составляла ежемесячно 1%, т.е. 12% в год.

Вноситься она должна была тем, кто имел банкноту в конце месяца. Плата вносилась в форме марки с номиналом 1% от стоимости банкноты, приклеивавшейся на обратной стороне банкноты. Без такой марки банкнота была недействительна.

Такая небольшая плата привела к тому, что любой человек, получавший свободные шиллинги в качестве оплаты, старался их как можно быстрее потратить, прежде, чем перейти к оплате своими обычными деньгами.

Жители Вёргля даже свои налоги оплачивали заранее, чтобы избежать внесения платы за пользование деньгами.

В течение года 5000 свободных шиллингов были в обращении 463 раза, было произведено товаров и услуг на сумму около 2 300 000 шиллингов (5000 х 463). Обычный шиллинг за это время был в обращении всего 213 раз. [8]

Именно в то время, когда многие страны Европы вынуждены были бороться с растущей безработицей, уровень безработицы в Вёргле снизился за год на 25%.

Полученная магистратом плата, обеспечившая быстрый переход денег из одних рук в другие, составила всего 12% от 5000 свободных шиллингов — 600 свободных шиллингов.

Они были израсходованы на общественные нужды, т.е. на благо общины, а не на обогащение отдельных её членов.

Когда более 300 общин в Австрии заинтересовались данной моделью, Национальный банк Австрии усмотрел в этом угрозу своей монополии.

Он вмешался в дела магистрата и запретил печатание свободных местных денег.

Несмотря на то, что спор длился очень долго и рассматривался даже в высших судебных инстанциях Австрии, ни Вёрглю, ни другим европейским общинам не удалось повторить этот эксперимент.

В книге Зура «Capitalism at its best» [9] имеется упоминание Корсена о попытке осуществления концепции Гезеля в рамках «Stampscrip Movement» («Движения за деньги-марки») в 1933 году в США.

В это время более 100 общин США, в том числе несколько крупных городов, планировали введение денег, которые должны были функционировать аналогично «свободным деньгам» Вёргля.

Министерство труда, министерство внутренних дел и министерство экономики в Вашингтоне занимались этими вопросами, и, хотя никто из них не был против, они не в состоянии были дать необходимое разрешение.

Наконец Дин Ачесон, ставший впоследствии государственным секретарём, спросил советника правительства по экономике профессора Рассела Спрага, преподававшего в Гарвардском университете, его мнение по данному вопросу.

Корсен вспоминает о своей встрече с ним, которая прошла очень сердечно, как профессор Спраг заявил, что в принципе не имеет ничего против выпуска денег-марок в целях создания новых рабочих мест.

Однако, он заметил, что предложение выходит далеко за эти рамки: это явилось бы мероприятием по полному изменению структуры американской денежной системы и он не имеет полномочий давать согласие на проведение таких глобальных изменений.

Таким образом, движение «За деньги-марки», являвшееся проектом модели, которая, вероятно, действительно привела бы к реформе денег, сошло на нет. [10]

Президент Рузвельт отдал 4 марта 1933 года распоряжение о временном прекращении работы банков и запрещении дальнейшего выпуска вспомогательной валюты.

В заключение Корсен делает следующий вывод, ставший результатом его интенсивной работы по данному вопросу:

«В целом можно сказать, что технические сложности в деле обеспечения стабильности денег очень незначительны по сравнению с отсутствием понимания самой проблемы.

До тех пор, пока не будет преодолена иллюзия о роли денег, практически невозможно будет собрать необходимую политическую силу воли для обеспечения этой стабильности». [11]

Попытки решения в настоящее время

Согласно предложению Ёшито Отани [12], техническая сторона проблемы, т.е. «плата за изъятие из циркуляции», может быть разрешена гораздо более просто, чем раньше — в соответствии с современным образом платежей.

90% того, что мы называем сегодня «деньгами», в действительности являются числами в компьютере. Поэтому, в рамках общепринятой в настоящее время системы расчётов платы за пользование после введения нейтральными деньгами может взиматься очень простым путём.

Денежные вклады на счетах, находящиеся в распоряжении владельца в любое время, могли бы облагаться ежемесячной платой в размере, например, 0,5%, т.е. 6% в год.

Каждый человек, имеющий на своём счете больше нейтральных денег, чем ему требуется на расходы в текущем месяце, перевёл бы разницу, во избежание потерь, на свой счёт в Сбербанке, где они не облагаются платой.

Хотя нейтральные деньги и не будут приносить своему владельцу проценты, однако, они сохранят свою стабильную стоимость. (Как только проценты на деньги исчезнут, инфляция будет не нужна, см. главу 1).

Кто получает кредит, тоже не платит процентов, а только премию за риск и плату за администрацию кредита, которые и сейчас включаются в любой банковский кредит.

Последние составляют от 1,5 до 2,5% от обычных кредитных издержек. Таким образом, практически изменится очень немногое.

Банки продолжали бы функционировать, как и прежде, с той только разницей, что они были бы больше заинтересованы в даче кредитов, поскольку они тоже были бы подвержены действию механизма оплаты за деньги, изъятые из циркуляции.

Для обеспечения равновесия между сбережениями и кредитами в банке, возможно, будет необходимость введения корректирующего процента в размере ±1%.

Таким образом, если в банке на сберегательных счетах находится больше денег, чем ему требуется, то он должен платить государству 1%.

Если же у банка появятся затруднения с платёжеспособностью, то он может получить соответствующую сумму.

В этом случае плата за деньги являлась бы временным механизмом регулирования в отличие от сегодняшних процентов, которые являются механизмом перераспределения богатства.

Основой этой реформы должна являться довольно точная подгонка количества циркулирующих денег к той сумме, которая необходима для проведения всех коммерческих сделок.

Когда количество произведённых денег покроет необходимость их при заключении всех сделок, то больше денег не нужно будет производить.

Это означает, что новые деньги теперь будут следовать модели «естественного» роста (рис. 1, кривая «а»), а не экспоненциального.

Другой технический аспект введения такой денежной реформы заключается в предупреждении накопительства денег.

Накопление наличных купюр новых денег можно предотвратить более элегантным способом, чем с помощью наклеивания марок на обратную сторону банкнот.

Можно было бы, например, печатать банкноты сериями с различной цветной маркировкой и разных размеров; одна из серий раз или два в год, без предварительного объявления, могла бы изыматься из обращения.

Для государства эти затраты не превысили бы расходы, связанные с заменой старых изношенных банкнот на новые, как это принято сейчас.

Как показал опыт из Австрии и Америки, политический аспект реформы является решающим по отношению к техническому аспекту. К этому мы вернёмся в главе 3.

Вышеописанная денежная реформа, проводимая в широком масштабе, должна сопровождаться земельной и налоговой реформой.

Без земельной реформы избыточные деньги привлекли бы внимание спекулянтов землёй.

Налоговая реформа необходима для контроля серьёзных экологических последствий, которые могут быть результатом экономического бума, при введении денег, свободных от процентов.

Необходимость земельной реформы

Деньги и земля жизненно необходимы для каждого из нас. Едим ли мы, спим или работаем, всё это происходит на земле. Поэтому, земля и почва, как и воздух, и вода, должны принадлежать всем.

Индейцы Северной Америки говорили: «Земля — Наша Мать, мы не можем делить и продавать её».

Земля должна принадлежать обществу и сдаваться в аренду тем, кто её обрабатывает.

Так и было принято во многих европейских странах до введения в позднем средневековье римского права, которое закрепило частную собственность на землю.

Сегодня в мире существуют две принципиально различные системы:

§ частная собственность и частное землепользование в капиталистических странах;

§ общественная собственность и общественное землепользование в коммунистических странах.

На рис. 7 показано, как в капиталистических странах большинство населения оплачивает высокие прибыли земельных спекулянтов.

Здесь земля концентрируется в руках всё меньшего количества людей. Это

также является  препятствием для удовлетворения коренных прав людей по

приемлемым ценам.

препятствием для удовлетворения коренных прав людей по

приемлемым ценам.

В коммунистических странах основная проблема лежит, напротив, в плоскости неэффективного использования земли.

В Западной Германии 20% населения владеют 70% земли.

В Бразилии и других капиталистических странах третьего мира землевладельцы зачастую составляют только 2-3% населения. Проблемой в капиталистических странах поэтому является частная собственность на землю.

В России, где земля находится в общественной собственности и пользовании, более 60% всех продуктов питания производятся на тех 4%, которые находятся в частном пользовании. Таким образом, здесь проблема заключается в общественном землепользовании.

Поэтому сочетание общественного владения землёй и частного ею пользования является наиболее удачным решением для достижения социальной справедливости и развития частной инициативы.

Именно такие предложения были выдвинуты в

Зная катастрофические последствия экспроприации земельной собственности в коммунистических странах, ни одна западная страна не решится более на смену формы собственности без возмещения ущерба.

Хотя римское право, закрепившее около 300 лет тому назад частную собственность на землю в странах Запада, первоначально было навязано народам этих стран завоевателями, получившие от этого первоначальную выгоду землевладельцы давно уже ушли в небытие.

Сегодняшние собственники либо купили принадлежащую им землю, либо законно получили её в наследство.

Поэтому, для того, чтобы восторжествовала справедливость, им необходимо выплатить компенсацию.

Однако, общины смогут сделать это лишь в том случае, если получат дополнительные средства.

На длительную перспективу общины могли бы, например, взимать со всей земли годовой сбор в размере 3% от её стоимости. Эти средства позволили бы им приобрести предназначенную на продажу землю.

Таким образом, через определённое время, теоретически через 33 года, при 3% сборе и наличии нейтральных денег, община смогла бы получить свою землю и сдавать её затем в аренду частным пользователям.

В качестве альтернативы землевладельцам можно было бы предоставить возможность, вместо уплаты 3%-ного сбора, продать принадлежащую им землю общине по истечении 33 лет.

После этого они и дальше имели бы право на пользование землёй в рамках наследственной аренды.

Однако, тогда они бы платили общине налог в размере 3% от актуальной стоимости земли.

Дифференциация данного налога могла бы осуществляться в соответствии с социальными или экологическими требованиями.

Следствием такой реформы стало бы немедленное прекращение спекуляции землёй.

Большая часть земли, которая находится сейчас в частном владении и не используется, была бы предложена на рынке во избежание прогрессивных потерь при падении её стоимости.

Чем больше земли высвобождалось бы таким образом, тем значительнее снижалась бы на неё цена и тем больше людей имели бы возможность продуктивно её использовать.

Особенно значительный эффект может быть получен в развивающихся странах за счёт увеличения объёмов производства продуктов питания.

Постоянно снижающееся относительно прироста населения производство сельхозпродукции вызвано не отсталостью агротехники, а недостатком земли для мелких сельскохозяйственных предприятий.

Арендаторы могли бы иметь в рамках этой новой системы все преимущества нынешней системы наследованной аренды: они могли бы пользоваться своими земельными владениями в рамках местного планирования, могли бы вести на них строительство, продавать свои строения или отдавать их своим потомкам в наследство.

Они могли бы сдавать их внаем третьим лицам, пока сами платят арендную плату.

Точная сумма арендной платы должна устанавливаться путём проведения открытых конкурсов, аукционов или других форм реализации, что позволило бы исключить неэффективность планового хозяйства или бюрократические препоны.

В длительной перспективе такое изменение позволило бы снять огромный балласт с плеч трудящихся, которые, в конечном счёте, всегда и всюду оплачивают прибыль спекулянтов.

А земля во все времена была предметом спекуляции. Поэтому реалистическое изменение в сторону социально-ответственного решения проблемы должно в корне прекратить спекуляцию землёй и деньгами.

Предложенное решение опять-таки направлено не на то, чтобы наказать тех, кто извлекает выгоду из существующей системы, но медленно и верно устранить предпосылки такого положения, когда небольшое число людей имеет огромные преимущества, а большинство должно за это платить.

На рис. 7 показано, что с

Страны, имеющие прогрессивное конституционное, устройство, не имели бы сложностей с правовой точки зрения при осуществлении таких изменений.

Основной закон ФРГ, например, даёт определение земли, как частности, требующей социальной ответственности, а в статье 15 записано:

«Земля, природные богатства и средства производства могут передаваться в общинную собственность или другие формы коллективной собственности с применением закона, определяющего вид и размер компенсации».

Необходимость налоговой реформы

По оценкам, от половины до двух третей объёма современного валового национального продукта Западной Германии может быть определена, как экологически опасная. [16]

Предполагаемая реформа денежной и земельно-правовой системы освободила бы путь для повышения уровня производства и занятости.

Для того, чтобы при этом соблюдался принцип экологической приемлемости, налоговое законодательство должно быть изменено в двух направлениях:

1. Вместо подоходных налогов — налоги на товары.

2. Экологические издержка на производство товаров должны учитываться при исчислении налогов на них.

Герман Ляйстнер [17] в своей книге «Экологическая экономика» указывает на то, что подоходные налоги приводят к такому удорожанию человеческого труда, что предпринимателям выгодно заменять людей на механизмы.

Бессмысленное, не учитывающее действительных потребностей людей массовое производство приводит к истощению ценных невосполнимых ресурсов.

Если бы вместо этого было бы введено налогообложение изделий с учётом экологических издержек производства, цены на изделия повысились бы.

Однако, в совокупности со значительно меньшей теперь стоимостью рабочей силы, это снизило бы уровень мотивации, побуждающей предпринимателей к дальнейшей автоматизации производства и позволило бы увеличить занятость. Всё большее число людей получило бы работу.

Сейчас общество платит при замене человека машиной вдвойне.

Во-первых, оно теряет подоходный налог — доходы машины налогом не облагается, а, во-вторых, — платит уволенному рабочему пособие по безработице.

Для того, чтобы избежать уплаты подоходного налога, многие предпочитают заниматься «левой» работой. Без обложения налогами доходов эта теневая экономика стала бы легальной.

Существующий сейчас материальный стандарт не снизился бы вследствие того, что повышение цен в ходе реформы компенсировалось бы отменой обложения налогом доходов.

В длительной перспективе это обусловило бы изменение отношения к потреблению в сторону большей экологической целесообразности.

Покупка нового автомобиля или велосипеда обдумывалась бы дважды, так как это стоило бы гораздо дороже, чем отремонтировать старый.

Такое изменение основ налогообложения могло бы вводиться постепенно и имело бы смысл даже без проведения денежной и земельной реформы.

Это стало бы действенной поддержкой тех требований и предложений, которые экологи внесли за последние годы.

Комбинированное проведение этой реформы с обеими вышеназванными позволило бы устранить многие из проблем экологии, исключило бы необходимость проведения ряда «экологических мероприятий» и также способствовало, бы решению проблемы безработицы.

Глава 3. Кто выигрывает от введения денег без процентов и инфляции?

Порыв к индивидуальным и социальным переменам вытекает, кажется, из трёх принципиально различных побудительных мотивов:

o потому, что катастрофа в результате определённого образа поведения уже произошла; цель — предотвратить ещё одну катастрофу;

o потому, что катастрофа, зависящая от определённого образа поведения, может произойти, цель — предотвратить катастрофу;

o потому, что другой образ поведения кажется более целесообразным для достижения желаемой цели.

Предложенное в предыдущей главе изменение денежной системы могло бы быть результатом любого или двух мотивов, а также всех трёх вместе взятых.

В прошлом сходный с ростом раковых клеток прирост денег и, таким образом, власти в руках всё меньшей группы людей «разрешался» путём общественных революций, войн или экономических катастроф.

Сегодня такие решения уже неприемлемы.

С одной стороны, наличие потенциала многократного глобального разрушения делает неприемлемым насильственное решение, с другой стороны, все страны находятся в невиданной ранее экономической зависимости друг от друга.

Мы просто вынуждены найти новое решение, если хотим выжить и избежать войн, социальных революций и экономических крахов.

По мнению многих экономистов и банкиров, биржевой крах в

Перестройка денежной системы сейчас даст нам возможность избежать катастрофы.

Понятно нам или нет, что любая кривая экспоненциального роста неизменно приводит к саморазрушению выгоды новой денежной системы для создания социальной справедливости и экологического равновесия, настолько очевидны, что мы должны выбрать эту систему, поскольку это разрешение проблемы лучше, чем настоящее.

Во всяком случае, основная проблема во всеобщем процессе трансформации заключается не столько в том, что мы предпочитаем настаивать на сохранении старой ситуации или в том, что мы не видим преимуществ нашей новой цели или пути, а в том, как проделать путь отсюда туда, с одной трапеции на другую, без риска потерять при этом жизнь?

Для того, чтобы облегчить ответ на этот вопрос, я хочу попытаться показать, как трансформация денежной системы будет служить целям различных общественных групп: богатых и бедных, членов правительства и простых людей, большинства и меньшинств, промышленников и «зелёных», людей материальной и духовной ориентации.

Интересный факт, выявляющийся при этом, это то, что в данной специальной исторической ситуации, при этом кризисном положении, которое мы сами создали, все выиграли бы на новой денежной системе.

Мы все выиграем, если мы сейчас введём необходимые перемены.

Китайцы, как заметил Фритьоф Капра, всегда лучше понимали динамику перемен, чем люди Запада.

Кризис для них — это только один из аспектов перемен. Китайский символ кризиса «wei-ji», состоит из двух знаков: «опасность» и «шанс». [19]

Страна или регион, начавшие проведение денежной реформы

Если мы не ошиблись до сих пор в проводимом нами анализе, то предлагаемое решение в целом имеет следующие преимущества:

§ прекращение инфляции и вызываемого действием процентов перераспределения доходов;

§ снижение уровня безработицы;

§ большая социальная справедливость;

§ снижение на 30-50% цен на товары и услуги;

§ вначале — очень высокая конъюнктура;

§ в дальнейшем — возникновение стабильной, качественно ориентированной экономики.

Если процентные ставки на капиталовложения и в производстве исчезнут, снизятся не только цены на товары и услуги в стране или регионе, вводящем систему нейтральных денег.

Весьма положительное воздействие будет оказано также и на национальный и мировой рынок.

Не имеет значения, насколько высоки или низки актуальные проценты, товары и услуги могут продаваться гораздо дешевле.

Это вызовет быстрый экономический бум в районах, первыми начавших денежную реформу.

Во избежание нагрузки на окружающую среду, помимо вышеназванной налоговой реформы, мы имеем следующую возможность: многие изделия и услуги, которые сейчас не могут конкурировать по рентабельности с денежными инвестициями на рынке денег, неожиданно могут стать реальностью.

Среди них было бы много экологически чистых продуктов, социальных проектов и произведений художественного творчества, которые смогли бы осуществиться, если бы им удалось «пробиться», так как они удовлетворяют человеческим потребностям.

Возникнет в большей степени диверсифицированное и стабильное народное хозяйство, которое перестанет быть угрозой для окружающей среды.

Расцвет экономики приведёт к увеличению занятости, снижению расходов на социальные гарантии безработным, исчезновению бюрократии и уменьшению налогового бремени.

При испытании новой системы в каком-либо регионе (как, например, это было в Вёргле) две денежные системы могут существовать параллельно.

Нейтральные деньги будут использоваться для обмена товаров и услуг, производимых в данном регионе.

Обычными деньгами будет и далее оплачиваться всё, что будет закупаться за пределами «испытательного региона».

На переходный период вводятся определённые правила обмена с твёрдым курсом 1:1.

Жизнедеятельность региона осуществляется по аналогии с зонами свободной торговли, где производство и торговля налогами не облагаются.

По правилу Гресхема, «плохие» деньги вытесняют «хорошие». В соответствии с этой классификацией, нейтральные деньги — «плохие», так как, в противоположность сегодняшним деньгам, они облагаются платой за пользование.

При любой возможности люди будут стараться осуществлять оплату плохими деньгами, а хорошие оставлять при себе.

Таким образом, нейтральные деньги использовались бы как можно более часто, а именно эта цель и должна быть достигнута.

Старые деньги остаются у людей и используются только тогда, когда это неизбежно.

Если мы вводим предлагаемую систему нейтральных денег в рамках эксперимента сначала только в одном регионе, это может быть осуществлено в режиме сосуществования с современной денежной системой, пока не будет доказана большая полезность первой.

При распространении эксперимента на всю страну внешняя торговля не претерпевает изменений.

Как и ранее, будут существовать валютные курсы, однако нейтральные деньги будут в среднем иметь более высокие курсовые цены, так как они не подвержены инфляции.

Поэтому инвестиции в нейтральных деньгах могли бы стать вполне привлекательными, в сравнении с подверженными колебаниям валютами (например, доллар).

Правительства, политики, владельцы банков и экономисты

В большинстве стран монополия на выпуск денег принадлежит центральному правительству.

Поэтому официальное испытание новой денежной системы, если сюда включаются и наличные деньги, должно быть одобрено и поддержано правительством.

Очевидно, что попытка введения беспроцентных денег имеет колоссальное политическое значение.

Оно требует от представителей правящей верхушки мужества признать тот факт, что они так долго терпели эту в высшей степени несправедливую систему.

С другой стороны большинству людей действительно очень трудно понять, почему деньги лучше обложить «платой», чем допускать оплату процентов.

Это также трудно понять, как то, что Солнце не вращается вокруг Земли, а Земля — вокруг Солнца.

Мы понимаем, что это так, но нам очень трудно это себе представить.

В настоящее время правительства, политики, банки и экономическая система объявляются ответственными за возникновение большинства проблем, вызванных основополагающими изъянами денежной системы.

Их ответные действия: борьба со следствиями и половинчатые решения, например, частичное освобождение от долгов, конверсия долгов, временные безвозвратные ссуды в целях снижения социальной напряжённости.

Во время предвыборных кампаний регулярно звучат обещания бороться с инфляцией, улучшать социальные институты и поддерживать мероприятия по улучшению экологической обстановки.

В условиях сегодняшней денежной системы осуществить всё это в комплексе невозможно.

В действительности все ведут борьбу «спиной к стене».

Вместо улучшения ситуация ухудшается по мере приближения к участку ускоренного роста кривой экспоненциального роста.

Вместо улучшения социальной и экономической ситуации бюджетные расходы на эти цели в первую очередь попадают под сокращение.

И консервативные и прогрессивно настроенные политики практически имеют очень небольшие возможности для проведения действенных реформ в рамках существующей системы.

Одним из немногих политиков в Германии, которые не только знают об этом, но и пытаются осуществить изменение денежной политики, является Клаус фон Донаньи, в течение многих лет занимающий пост бургомистра Гамбурга.

В своём заявлении от 23 февраля

«Если мы допустим дальнейшее увеличение общественной задолженности в будущем в рамках страны, земель и общин, как это происходит сейчас, то даже при дальнейшем снижении процентных ставок, мы не только упустим возможность манёвра для осуществления дополнительных мер, но и вообще потеряем способность проводить прежнюю политику»...

«Увеличение объёма финансирования бюджетных кредитов в первую очередь приводит в настоящий момент к возникновению двух проблем: с одной стороны, бюджетная задолженность в будущем по процентам и платежам, с другой стороны — нежелательные последствия перераспределения денег, которое непременно будет происходить в пользу обладателей денежных капиталов».

Поэтому, он предлагает эмиссионному банку предоставлять федеральным органам и землям кредиты без процентов и платежей для осуществления социальных и экологических проектов без экономически бессмысленной и неприемлемой бюджетной задолженности в будущем.

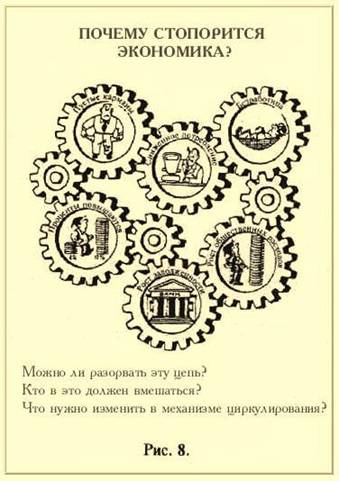

На рис. 8 показано, насколько тесно в рамках широко разветвлённой и

диверсифицированной экономики каждая область деятельности связана со  смежными.

смежными.

Сокращения в одной из них неизбежно влекут за собой изменения в системе, как едином целом.

Если происходит рост государственной задолженности или повышение процентных ставок, то происходит приток денег к тем, чьё состояние вложено в деньги.

Вместе с тем, трудовая часть населения теряет деньги, необходимые для удовлетворения потребностей.

Это, в свою очередь, оказывает воздействие на рынок рабочей силы, налоговые поступления и экологию.

Государство с высоким уровнем задолженности, направленной на компенсирование снижения доходов, неизбежно столкнётся с усилением «цепочки проблем».

Система нейтральных денег, напротив, могла бы обеспечить снижение уровня государственной задолженности, противодействовать дальнейшей концентрации денег вследствие действия процентного механизма и обеспечить стабильный обмен товаров и услуг на свободном рынке.

Если ситуация в высокоразвитых странах нам кажется трудной, то обратим наш взор на страны третьего мира, которые больше всего страдают от действия современной денежной системы.

С одной стороны, банки Германии и США увеличивают свои резервные фонды, готовясь к финансовому банкротству своих должников в развивающихся странах, с другой стороны, именно промышленно развитые страны осуществляют импорт капитала из развивающихся стран, а не наоборот.

Для погашения старых кредитов предоставляются новые кредиты, и это лишь затягивает и усиливает международный кризис задолженности.

Необходимость немедленного изменения этой тенденции недвусмысленно сформулирована в отчёте Всемирной комиссии ООН по окружающей среде и развитию под заголовком «Наше совместное будущее».

В нём подтверждается тот факт, что кризисные явления в экономике и экологии с их кажущейся независимостью друг от друга, на самом деле, тесно связаны.

«Экология и экономика всё более переплетаются на местном, региональном, национальном и глобальном уровне в единую причинно-следственную систему...

Долги, которые невозможно выплатить, заставляют африканские страны, чьи экспортные поступления зависят от продажи сырья, хищнически использовать очень подверженные эрозии земельные угодья, которые превращаются в пустыни.

Основы экономики в других развивающихся регионах мира подвержены тем же болезням, как вследствие принятия ошибочных решений на местном уровне, так и в результате функционирования механизма международной экономической системы.

Вследствие «латиноамериканского долгового кризиса»

природные богатства этого региона используются не в целях его развития, а для

погашения обязательств перед иностранными кредиторами.

Вследствие «латиноамериканского долгового кризиса»

природные богатства этого региона используются не в целях его развития, а для

погашения обязательств перед иностранными кредиторами.

Такой подход к проблеме задолженности недальновиден с точки зрения экономики, политики и экологии.

Население относительно бедных стран вынуждено мириться с растущей нищетой, в то время, как экспорт истощающихся ресурсов всё возрастает.

Усиливающееся неравенство является самой значительной “экологической проблемой” Земли. Вместе с тем, это самая значительная “проблема развития”». [20]

Как считает Альфред Херрхаузен, являвшийся до

Те, кто ответствен за нынешнюю денежную систему, знают, что так не может долго продолжаться, однако, они или не знают ей альтернативы, или ничего не хотят о ней знать.

Специалисты в области банковского дела, с которыми я беседовала, признавались, что ранее ничего не слышали о существовании альтернативы современной денежной системе.

После того, как я излагала её сущность, нередко высказывалось опасение, что гласное обсуждение этой проблемы может быть опасно для их дальнейшей деятельности в этом качестве.

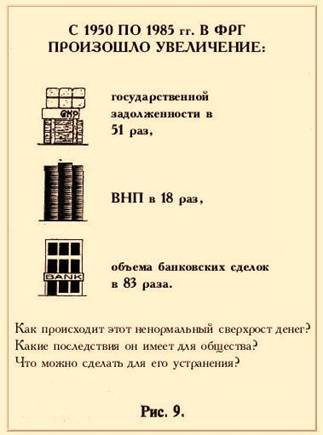

Рис. 9 объясняет боязнь дальнейшего обсуждения этой проблемы в банковских кругах.

В период с 1950 по 1985 гг. валовой национальный продукт вырос в ФРГ в 18 раз, задолженность — в 51 раз, а объём банковских операций — в 83 раза.

Это означает, что банки получили несообразно большую часть национального богатства.

Это является результатом сделок с колеблющимися процентными ставками, а также, возрастанием объёмов спекуляции деньгами и валютой, вызвавшей стремительный рост платы брокерам.

До тех пор, пока банки не будут учитывать в своих планах перспективы долгосрочного развития, они не будут заинтересованы в открытой дискуссии по способам функционирования процентной системы.

Сейчас они стараются скорее завуалировать проблему.

На рис. 10 представлены примеры обычной дезориентирующей

рекламы, публикуемой в газетах и журналах всего мира.

На рис. 10 представлены примеры обычной дезориентирующей

рекламы, публикуемой в газетах и журналах всего мира.

Деньги должны «расти», «увеличиваться», «приумножаться» — так уверяют нас банки.

Ещё чаще они стараются очаровать людей представлением о том, что деньги могут на них «работать».

Но, кто видел когда-нибудь, чтобы деньги работали?

Работа всегда выполняется человеком, им самим или с использованием машин.

Такая реклама скрывает тот факт, что каждая марка или доллар, получаемые по банковским вкладам, сначала была создана другим человеком, чтобы потом перейти в собственность другого, у которого денег больше, чем ему нужно.

Другими словами: люди, продающие свою рабочую силу, становятся тем беднее, чем больше увеличиваются доходы от денежных состояний.

В этом и заключается вся тайна «работающих» денег, а банки очень усердно стараются предотвратить рассмотрение проблемы в этом ракурсе.

Накопленный мной опыт говорит о том, что боятся этих дискуссий именно те, кто имеет соответствующие знания, позволяющие понять эту проблему и увидеть возможность её решения, то есть, экономисты во многих странах мира, которые опасаются получить ярлык «радикалов».

А они могли бы, путём поддержки идеи беспроцентных денег (по латыни — радикс), попытаться обратиться к фактическим корням одной из самых насущных проблем мировой экономики.

Вместо этого, Гезель и его концепция «естественного экономического устройства» рассматриваются в экономических науках только, как одна из многих неудавшихся в историческом масштабе попыток реформирования.

Однако, некоторые выдающиеся личности нашего столетия, например, Альберт Эйнштейн, Джон Мейнард Кейнс и Эзра Паунд, смогли разглядеть значение предложений Гезеля по реформированию денежной системы.

Кейнс, ещё в

Хотя, специалисты в области банковского дела и экономисты не должны быть слишком дальнозоркими, чтобы понять, что плата за пользование в рамках новой денежной системы позволит им решить основную дилемму, с которой они бьются уже не один десяток лет.

Специалист по истории экономики Джон Л. Кинг пишет о значении работы экономистов: «Перемалывание цифр и компьютерные формулы оказались всего лишь пустыми играми и, таким образом, все экономические прогнозы стали совершенно неверными». [23]

По моим наблюдениям, экономисты — в отличие от большинства инженеров — не понимают реальной взрывоопасности экспоненциального роста.

Кажется, что они наивно верят в то, что всё более сложные экономические модели и расчёты способны предотвратить опасность.

Учёные, которые поняли опасность, среди них Батра и Кинг, в основном пытаются дать советы, как спастись от последствий следующего большого краха.

Альтернативы современной системе они не предлагают.

Те правительства, которые положительно отнесутся к идее реформы беспроцентных денег в ближайшем будущем, встанут на путь социального равенства, экологического выживания и выздоровления от денежных болезней, которые десятилетиями отравляли т.н. «экономики свободного рынка».

Богатые

Один из самых сложных вопросов, задаваемых людьми, которые поняли принцип действия механизма перераспределения в рамках нынешней денежной системы, звучит так: допустят ли те 10% населения, которые извлекают сейчас выгоду от действия этого механизма и имеют в своих руках рычаги власти, реформирование денежной системы, после которой они не будут более иметь возможность получать доходы без всякого трудового участия?

Исторический ответ таков: конечно, нет.

До тех пор, пока они не будут принуждены к этому теми, кто платил до сих пор, они не будут рубить сук, на котором сидят.

Ответ в условиях нового столетия может быть таков: конечно, да — если те, кто сегодня получает выгоду, поймут, что сук, на котором они сидят, растёт на больном дереве, и есть здоровое альтернативное дерево, которое, вероятно, не собирается загнивать.

Чувство здорового самосохранения приведёт их к тому, чтобы сменить дерево.

Последний ответ означает социальную эволюцию — путь «мягкого» развития, первый — социальную революцию, то есть, «жёсткий» путь.

Путь эволюционного развития даст богатым возможность сохранить свои деньги, которые до этого момента они наживали на системе процентов.

Революционный путь развития неизбежно приведёт к чувствительным потерям.

«Мягкий» путь означает, что им не будет предъявлено обвинение в получении прибыли по процентам, так как их действия будут считаться вполне правомерными до тех пор, пока не будет введена новая денежная система.

«Жёсткий» путь, путь революции, может быть очень болезненным.

Путь эволюции означает, что больше не будет прибыли без

труда, зато деньги будут стабильны, цены низки, налоги, возможно, снизятся.

Путь эволюции означает, что больше не будет прибыли без

труда, зато деньги будут стабильны, цены низки, налоги, возможно, снизятся.

Путь революции означает рост неуверенности, нестабильность, рост инфляции, цен и налогов, что мы каждодневно видим, наблюдая развитие событий в странах третьего мира.

Накопленный мной опыт общения с людьми, принадлежащими к категории последних 10%, показывает, что они не понимают механизма функционирования процентной системы и не знают о существовании практической альтернативы.

За малым исключением, они выбрали бы стабильность, а не больше денег, так как в основном они имеют достаточно средств, чтобы обеспечить себя и своих наследников на несколько поколений вперёд.

Есть и второй вопрос: что произойдёт, если эти люди переведут свои капиталы в другие страны, где смогут и дальше получать проценты вместо того, чтобы оставить их на своих счетах, где они хотя и сохранят свою ценность, но не будут приносить проценты?

Ответ: вскоре после введения реформы, они будут делать как раз наоборот.

Поскольку разницы в выигрыше между тем, что можно заработать в других странах, за вычетом инфляции, и в своей стране, вследствие повышения стоимости новых денег, не подверженных инфляции, не будет.

Опасность, возможно, заключается в другом, а именно в том, что страна, решившаяся на проведение реформы, станет «супершвейцарией» со стабильной валютой в условиях усиливающегося экономического бума.

В прошлые времена вкладчики капиталов некоторое время даже платили за то, что получали право хранить деньги в швейцарских банках на беспроцентных банковских счетах.

В противоположность этому, политика выплаты высоких процентов, проводившаяся в США в начале правления Рейгана, вызвала такой сверхприток денег со всех концов света, что выполнить обязательства иностранных кредиторов можно было бы только за счёт увеличения инфляции и резкого обесценивания денег (девальвация).

При величине процентной ставки 15%, что было обычным явлением в начале фазы высоких процентов, США уже через 5 лет пришлось бы выплатить сумму, приблизительно в два раза больше, чем было получено от иностранных инвесторов.

При нынешней стоимости доллара это не удалось бы сделать никогда. Дальнейшим следствием этой политики стало превращение США в течение 8 лет в страну с самой большой в мире задолженностью.

В мире происходит циркуляция огромной суммы спекулятивных денег (по оценкам, около 500 млрд. долларов) от одного финансового центра к другому в поисках прибыльного их помещения.

Это показывает, что наша проблема не в недостатке денег, а в отсутствии возможности осуществления «разумной» инвестиционной политики в рамках современной денежной системы.

Введение беспроцентных денег в одном регионе или одной стране показало бы на примере, как быстро можно осуществлять социальные и экологические проекты, которые в настоящее время находятся «вне игры», а результатом станет возникновение больной и дифференцированной экономики.

Здесь, вероятно, будут помещаться избыточные денежные средства из страны и из-за рубежа, так как вместо процентов можно получать прибыль, не съедаемую инфляцией.

Поэтому для богатых людей гораздо выгоднее поддержать своевременное проведение денежной реформы, что приведёт к стабильности системы, чем подвергаться риску неотвратимого краха вследствие роста нестабильности современной системы.

Третий вопрос касается тех, кто живёт за счёт своего капитала, но слишком стар, чтобы работать. Что же случится с ними в случае упразднения процентов?

Можно доказать, что те, кто может в настоящее время жить за счёт своих процентов, сможет прожить за счёт своих сбережений и после введения беспроцентных денег.

Те, кто имеет 1 млн. марок, уже входит в число самых богатых 10% населения.

Однако, некоторые представители этой группы получают по процентам значительно больше 1 млн. марок.

Согласно официальным источникам [24], ежедневный доход самой богатой

женщины мира — английской королевы — составил в

Самый богатый человек мира, султан Брунея, состояние которого оценивается в 25 млрд. долларов, каждый час получает доходы по процентам и дивидендам в размере четверти миллиона долларов.

Такие фирмы, как «Сименс», «Даймлер-Бенц» и «Крупп», немецкая пресса называет банками с производственными фасадами, так как они получают значительно больше от денежных состояний, чем от производства.

Хотя, ни английская королева, ни такие фирмы, как «Сименс», «Даймлер-Бенц» или «Дженерал Моторс», официально не обладают функциями власти, их денежная собственность фактически имеет полномочия неофициальной власти.

Скандалы с выплатами ведущими фирмами средств политическим партиям в Западной Германии, США и других странах Запада показывают, что все демократии находятся в опасности, если описанный механизм перераспределения денег и дальше будет действовать свободно.

Хотя мы думаем, что живём при демократии, со временем окажется, что это, в лучшем случае, олигархия, а в худшем случае фашистский режим, так как деньги в руках всё меньшего числа людей не могут контролироваться политически.

В средние века люди считали, что им плохо живётся из-за того, что они обязаны выплачивать десятину, то есть, десятую часть доходов или изделий феодалу.

Сегодня более третьей части каждого доллара, марки или кроны попадает в карманы капиталовладельцев.

А то, что экономическое положение большинства людей лучше, чем в средние века, объясняется осуществлением промышленной революции и повышением уровня автоматизации экономики.

Только понимание механизма перераспределения в рамках денежной системы позволяет осознать, почему нам всё ещё приходится бороться с экономическими трудностями.

Таким образом, возникает вопрос, готовы ли мы, в конце концов, понять те опасности общественного неравенства, которые вызваны действием современной денежной системы и изменить её, или мы будем ждать всемирной экологической и экономической катастрофы, возникновения войн или революций?

Маловероятно, что отдельно взятые или небольшие группы смогут сами по себе изменить денежную систему.

Поэтому мы должны попытаться обеспечить широкое информирование населения и объединить тех, кто обладает пониманием сущности необходимых изменений с теми, кто обладает необходимой властью для проведения политических перемен. При этом, надо помнить следующее,

§ что никто не может быть обвинён в том, что сейчас получает выгоду от процентной системы, так как, до настоящего времени, это совершенно легально;

§ чему, напротив, должен быть положен конец — это продолжающемуся постоянному добыванию денег без работы;

§ не должно быть препятствий к тому, где и как капитал будет инвестироваться в будущем; если капиталовладельцы умны, они будут вкладывать деньги внутри страны, что, при отмене процентной системы, приведёт к экономическому буму.

Бедные

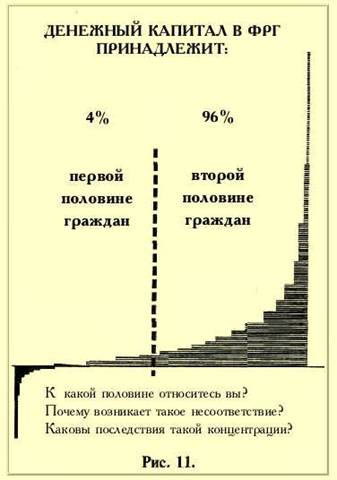

Каждый среднестатистический немецкий семейный бюджет располагал в 1986 году  суммой в размере 90 тыс. марок.

суммой в размере 90 тыс. марок.

Это было бы прекрасным доказательством нашего благосостояния, если было бы распределено сравнительно равномерно.

Горькая правда же состоит в том, что, одна половина населения обладает лишь 4% всего богатства, а другая — 96%.

При этом, богатство 10% населения непрерывно растёт за счёт всех остальных.

Это, например, объясняет, почему семьи, относящиеся к нижней прослойке среднего класса ФРГ, всё больше вынуждены прибегать к помощи учреждений благотворительности.

Безработица и бедность нарастают, хотя была создана разветвлённая «социальная сеть» для их преодоления.

Важнейший фактор перераспределения богатства — это проценты на деньги, которые ежедневно переводят 1 100 миллионов марок от тех, кто работает, к тем, кто владеет капиталом.

Хотя все правительства социальной ориентации пытаются устранить возникающее при этом неравновесие путём налогообложения, это нигде не привело даже к относительному балансу.

Расходы на содержание растущего аппарата социальной бюрократии выражаются в форме растущих налогов.

При этом, редко учитываются потери времени и усилий и унижения, приносимые людям, при столкновении с бюрократической машиной.

Абсурдность денежной системы, которая сначала отнимает у человека его справедливую долю, чтобы затем вернуть ему часть этих денег крайне неэффективным образом за счёт выплат в системе благотворительности, почти никогда не исследовалась экспертами и не была предметом гласного обсуждения.

Пока те 80% населения, которые постоянно за всё платят, не поймут, как это происходит, как можно ожидать изменений?

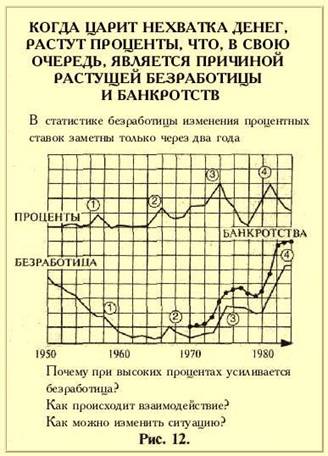

Одно из важнейших доказательств того, что проценты предвосхищают экономическое развитие, показано на рис. 12.

Сравнение повышающихся процентных ставок с увеличивающимся числом банкротств в торговле и промышленности, а также увеличение количества безработных однозначно подтверждает авангардную функцию, то есть, значение процентов в экономической жизни и является убедительным аргументом в пользу введения беспроцентных денег.

Данная статистика не учитывает дополнительные потери от алкоголизма, разрушения семей, роста преступности. И это тоже можно эффективно снизить при осуществлении денежной реформы.

Дилемма стран третьего мира (рис. 13) показывает нам нашу

собственную ситуацию, как через увеличительное стекло.

Дилемма стран третьего мира (рис. 13) показывает нам нашу

собственную ситуацию, как через увеличительное стекло.

Это — карикатура того, что происходит в индустриализированных странах и вызвано теми же структурными изъянами в денежной системе.

В отличие от развитых стран, которые в целом на системе выигрывают, слаборазвитые страны несут убытки.

Ежедневно мы получаем 200 миллионов долларов по процентам из стран третьего мира; это в два раза больше, чем «помощь», которую мы им предоставляем.

В

Нет никакой надежды на то, что развивающиеся страны смогут выйти из ситуации без большого кризиса или глубоких политических потрясений.

Если война означает голод, смерть, социальную и человеческую нищету, то «третья мировая война» идёт уже полным ходом.

Эта война не была объявлена официально.

Это война, оружие которой — ростовщические проценты, манипуляция ценами, нечестные условия сделок.

Это война, которая загоняет людей в безработицу, болезни и преступность.

До какой поры мы можем это терпеть?

Вернер Розенбергер говорит в этой связи о «системе коррупции», тесно связывающей коррумпированных властителей (Мобуто, Маркое, Норьега, Чаушеску, Хонеккер) в странах третьего мира и социалистических странах, помещающих свои огромные состояния на безопасные зарубежные счета, с обладателями крупных капиталов во всех странах, получающих без всяких усилий миллионы по процентам.

Розенбергер пишет: «Самым страшным в этой ситуации являются, по моему мнению, не коррумпированные властители. Их, как свидетельствует история последних лет, рано или поздно, свергнут.

Действительно ужасным является тот факт, что те, кто приходит им на смену, то есть, новые власть имущие, много говорят о реформах, но не имеют пригодных для этого моделей экономических реформ».

Без сомнения, число тех, кто страдает от нынешней системы больше всего, составляет более трёх четвертей от всего населения Земли.

Ситуация в странах третьего мира могла бы в корне измениться, если их долги были бы частично или полностью списаны странами-кредиторами и банками.

Этого, как известно, требуют прогрессивные представители церкви, экономисты и банкиры, это частично претворяется в жизнь.

Однако, если не будет устранён основополагающий изъян системы денежного обращения, неизбежно возникнет новый кризис.

Поэтому так важно распространить идею о новой денежной системе среди тех, кто в ней больше всего нуждается: в бедных и в развивающихся странах.

Церковь и новые духовные группы

Исторический опыт говорит о том, что

религиозные лидеры разных времён, такие, как Моисей, Аристотель, Иисус,

Магомет, Лютер, Цвингли и Ганди, пытались устранить социальную

несправедливость, вызываемую постоянным взиманием процентов, и давали на этот

счёт советы или объявляли запрет на получение процентов.

Исторический опыт говорит о том, что

религиозные лидеры разных времён, такие, как Моисей, Аристотель, Иисус,